Hane içi hızlı tüketim ürünleri harcamaları Ocak-Kasım 2023 döneminde, bir önceki döneme göre %68 arttı. Haneler her bir alışverişte ortalama 149 TL harcadı, bu harcama geçen senenin aynı dönemine göre %73 artarak hızlı tüketim ürünleri büyümesinin ana kaynağı oldu. Hanelerin ortalama alışveriş sıklığı ise 184 defa olarak gerçekleşti. Aylık karşılaştırmalarda hem alışveriş sıklığı hem de alınan ürün sayısı 2019 Ocak ayından bu yana en düşük seviyelerinden birini gördü.

Bu dönemde haneler ortalama her 100 TL’sinin 83 TL’sini Gıda ve İçecek’e harcadı; Kişisel Bakım bu 100 TL içinde 9 TL, Ev Bakımı ise 7 TL’lik bölümü oluşturdu.

Gıda ve İçecek’in yıldızı değişmedi, Atıştırmalıklar %83 ile en yüksek büyümeye sahip olan kategori oldu. Atıştırmalıklar’ı %80 büyüme ile Et Ürünleri izledi. Et Ürünleri cirosundaki bu büyüme Yerel Zincirler ve Kasaplar’da bir alışverişe ödenen tutarın ortalama üzerinde artmasından geldi. Diğer kategoriler %60’ın üzerinde büyürken Yağlar sene boyunca olduğu gibi en az büyüyen kategori oldu, ciro büyümesi %27’de kaldı.

Atıştırmalıkların büyümesinde hem alışveriş tutarı hem de sıklık artışı etkili. Sıklık artışı bisküviler başta olmak üzere çerezler (cipsler ve patlamış mısırlar), çikolata kaplamalar, çikolatalar ve şekerlerden geldi. Sıklık artışı olan bu kategoriler arasında sepet tutarı ortalamanın üzerinde büyüyen tek kategori çerezler oldu.

Gıda ve İçecek altında harcama olarak en az büyüyen Yağ kategorisinde Tereyağı, Sıvı Yağlar ve Margarin kategorilerinin hepsi daha az hane tarafından, daha az sıklıkta alındı.

Haneler son dönemde her 100 TL’sinin daha fazlasını (55 TL’sini) markalı ürünlere, daha azını (22 TL’sini) açık ürünlere ayırdı. Markalı ürünlerin Ocak-Kasım 2023 döneminde ortalamanın üzerinde büyümesi payının 2 puan artmasına ve %55’e ulaşmasını sağladı. Geçen dönem %25 paya sahip olan açık ürünlerin payı bu dönem %22’ye gerilerken market markalı ürünlerin payı sabit kaldı (%22).

Markalı ürünlerin payı en çok kağıt ve süt ürünlerinde arttı. Süt ürünlerinde açık ürünlerin pay kaybına karşın sadece markalı ürünler değil market markalı ürünler de payını artırdı. Market markalı ürünlerin en çok payını artırdığı kategori olarak toz ve kesme şekerler en üst sırada.

Haneler alışverişlerini ulusal zincirlerde daha fazla arttırmaya devam etti. Cirosunu ikiye katlayan ulusal zincirler Ocak-Kasım 2023 döneminde 2.4 puan pay kazandı. Ayrıca ulusal zincirler, alışveriş sıklığı artan tek kanal olması ile diğerlerinden ayrıldı. Bu grup içindeki büyümeye Migros ve Tarım Kredi Kooperatifi liderlik etti.

Yerel zincirlerin büyümesi önceki dönemlere göre biraz hız kesse de bu dönemde de ortalamanın üzerinde gerçekleşti (%80). İndirim marketleri %34.7 pay ile en büyük kanal olmaya devam etti. İndirim marketleri kapsamındaki tüm perakendeciler ortalama ile benzer büyüdükleri için payları sabit. Bu grupta yer alan Bim %17.3 ciro payı ile perakendeciler arasındaki liderliğini korudu.

Çalışma sonuçlarına göre Ipsos Tüketici Panelleri Lideri Pelin Halaçoğlu şu değerlendirmeyi yaptı;

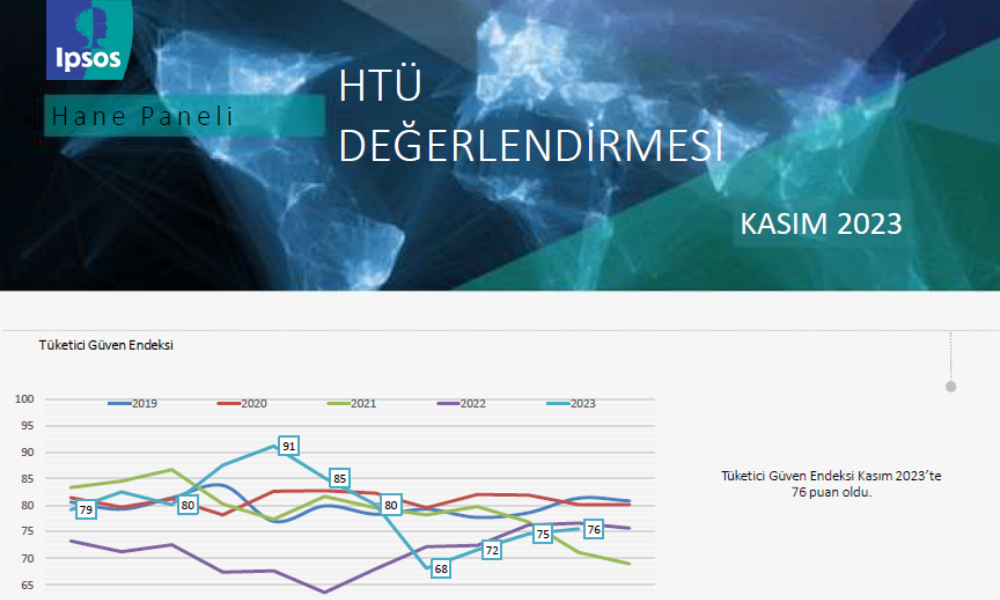

Tüketici Güven Endeksi’ndeki artış trendi yıl sonuna yaklaştıkça yavaşlayarak devam ediyor, Kasım’da geçen aya kıyasla 1 puan, yılın en düşük değerini gördüğü Ağustos’a kıyasla 8 puan artarak 76 puan oldu. Hanelerin Hızlı Tüketim Ürünleri harcaması geçen yıla göre %68 artış gösterdi.

Enflasyonun etkisiyle her bir alışverişte harcanan tutardaki artış buna karşılık alışveriş sıklığında da gerileme devam ediyor; 2023’ün sonuna yaklaşırken hanelerin alışveriş sıklığındaki bu düşüşün kısa zamanda toparlanmayacağını ön görüyoruz.

Yüksek enflasyon sebebiyle, tüketiciler daha fazla promosyon, aktivite ve uygun fiyatlı ürün arayışına devam ediyor, bazı kategorilerde ise bu çabaların yeterli olmaması genel olarak ürünlerin daha az alınmasıyla sonuçlanabiliyor. Atıştırmalık kategorilerinde büyüme hızla devam ederken yağ kategorilerinde tüm yağ gruplarında enflasyonla yarışamayan, yani alımların azaldığını gösteren bir tablo var.

Hanelerin ulusal zincirlere rağbetiyle birlikte, bu kanaldan tercih edilen kategori sayısı da artıyor: Geçen sene aynı dönemde ortalama 21 farklı kategori ile hanelere ulaşan kanal, bu dönem 23 farklı kategori ile evlere giriyor. Bu da bu dönemde ulusal zincirleri alışveriş sıklığı artan tek perakendeci tipi yapıyor. Bu durum ulusal zincirlerdeki çeşitliliğin ve kampanyaların tüketici ihtiyacına daha iyi yanıt verdiğinin bir işareti olarak yorumlanabilir.

İndirim marketleri hane harcamalarında en yüksek paya sahip kanal olmayı sürdürüyor ve payını koruyor.

Kanal tercihlerindeki bu hareketlerle birlikte haneler harcamalarının geçen seneye göre daha büyük bir kısmını markalı ürünlere ayırıyor, açık ürünlere ayrılan pay düşerken, market markalı ürünler sabit kalıyor.